あそび

あそび 人間関係・接し方

人間関係・接し方 健康・運動

健康・運動 入学準備

入学準備 国語

国語 園生活

園生活 夢 実現

夢 実現 学校生活

学校生活 学習習慣

学習習慣 幼児期のまなび

幼児期のまなび 性格

性格 本・読書

本・読書 生活習慣

生活習慣 算数

算数 食事・食育

食事・食育

子どもの教育費はいくらかかる? 教育資金をどう貯める?

親子のマネー教室

子ども一人あたりの教育費はいくらかかり、どう貯めるのか、ファイナンシャルプランナーの田中あさみさんにお聞きしました。

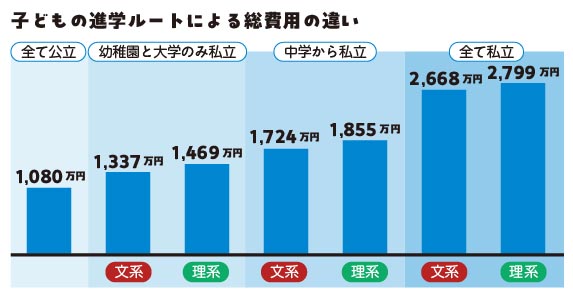

さて、教育費は一体いくらかかるのでしょうか? 子どもが幼稚園から大学卒業まですべて公立に通う場合はおよそ1,080万円、すべて私立に通う場合は2,700万円前後かかると言われています。

「2,700万円なんて無理!」と思われるかもしれませんが、子どもが小さいうちから計画的に資産形成をすることで目標金額に近づく可能性が高くなるでしょう。国の子ども支援や奨学金制度などの情報を得ることも大切です。

今回は教育費のめやすと資金を貯める方法や活用できる制度をお伝えしていきます。

田中 あさみ(たなか あさみ)さん

2級FP技能士、AFP認定者、ライター。

2019年から、ライフプランとマネープラン・投資などお金の不安や疑問を解決するための記事を執筆。日本FP協会会員。

教育費はいくらかかる? めやすを知って、確保しよう!

まずは子どもが幼稚園から大学まで行く場合に総額で一体いくらかかるのか、めやすを知っておきましょう。教育費は進学先が私立か、公立かによって金額が異なります。

進学ルートとしては「幼稚園と大学のみ私立で、小中高校は公立」という選択が最も多くなっています。ただし首都圏では「中学校から私立」という選択肢も多いため、子どもを私立中学校に進学させる予定がある世帯では多めに見積もっておきましょう。目安として、子どもの大学進学までに最低でも1,000万円は貯めておくとよいと言われています。

子どもの教育費は中学まで負担が少ない傾向にありますので、今の時期を「教育費を貯めるチャンス」と考えてみてはいかがでしょう。

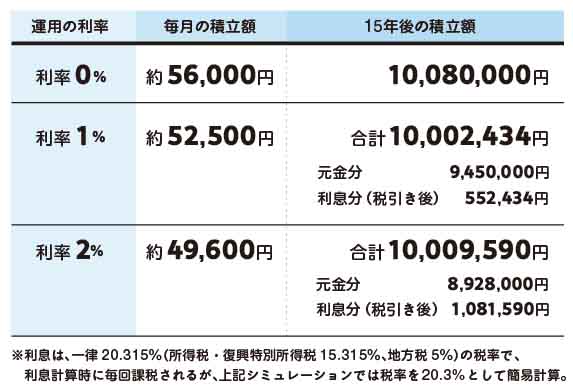

なお、15年後に1,000万円を貯める場合のシミュレーションは以下の通りです。

運用の利率が高くなると毎月の積立額(元本)は少なくなりますが、具体的にはどのような方法があるのでしょうか?

積立預金や学資保険等で「貯める」

教育費を「貯める」ためには、預貯金、自動積立定期預金、学資保険、積立投資、個人向け国債といった5つの方法があります。

それぞれの特徴を見ていきましょう。

①預貯金

銀行などの金融機関に普通預金・定期預金といった方法でコツコツと貯めていく方法です。

元本が保証されますが、他の方法よりリターンが低いというデメリットがあります。

②自動積立定期預金

別の口座から自動振替により専用の口座に積み立てるなどの方法で定期預金として貯蓄できる商品です。月に一回、6カ月に1回といった積立サイクルや、金額・期間などは自分で指定できます。(金融機関によって異なります)

「先取り貯蓄」も言われていますので、「つい使ってしまって貯まらない」という人に向いているでしょう

③学資保険

子どもの教育資金を計画的に準備したい人に適しています。

商品によっては元本割れになるケースもありますので、加入時に返戻率(支払った保険料に対してどれだけ祝金・満期金が受け取れるか)を調べておくことをおすすめします。

預貯金と自動積立定期預金、学資保険はそれぞれに特徴がありますので、ご家庭の状況に合わせて比較・検討してみましょう。学資保険の元本割れが心配な場合は、金利が高めの定期預金などと組み合わせるという方法もあります。

④積立投資

積立投資にはいくつか方法がありますが、ここでは2024年から新NISA制度がスタートしたNISAについて紹介します。NISAは投資で得た利益(売却益・配当金など)に対する税金(通常20.315%)が非課税になる制度です。NISA口座は1人1口座で、株式や投資信託などを運用できます。

投資は元本割れのリスクがありますので、例えば投資信託を運用する場合は目論見書や運用報告書など資料に目を通し、リスク・リターンを把握した上で購入することをおすすめします。子どもの教育資金を貯める方法としてはリスクが高いため、余裕がある場合に、他の方法と組みあわせて月に5,000円など少額から始めて様子を見ましょう。

⑤個人向け国債

元本が保証される金融商品です。株や株式を運用する投資信託よりもリターンは低いものの、昨今の金利上昇により利回りが高くなっています。元本割れのリスクが気になるかたにはおすすめです

国の子ども支援で「減らす」

①児童手当

2024年10月から児童手当の支給対象年齢が18歳到達後の最初の年度末までの児童(改正前は15歳到達後の最初の年度末までの児童)となり、内容も拡充されました。(支給開始は12月から)

こちらは国の支援なので、手続きは自治体ごととなりますが、金額は全国一律となります。

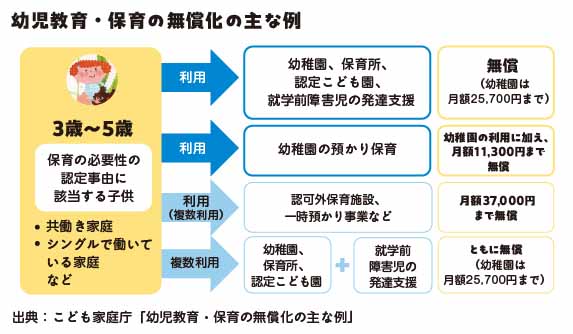

②幼児教育・保育の無償化

また2019年から幼児教育・保育の無償化がスタートし、預かり保育の利用も一定額までが無料となっています。

ただし幼稚園の預かり保育や認可外保育施設を利用する場合、無償化の対象となるためには市町村から「保育の必要性の認定」を受けることが必要となります。

国の支援制度については、入園時などにパンフレットをもらうことが多いでしょう。

しかし入園時は様々な手続きを行わなければいけないため、このことを忘れてしまう家庭も少なくありません。詳しく知りたい場合は、お住まいの自治体のホームページを調べる、役所の担当窓口に問い合わせるなどの方法で情報を集めることがおすすめします。

奨学金制度で「賄う」

奨学金には、国や地方自治体など公的機関の奨学金、民間企業が設立した基金や財団やNPO団体の奨学金、大学独自の奨学金など、多くの種類があります。奨学金をもらえる年齢は団体によって異なり、民間企業の財団・基金やNPO団体の中には中学生以上が対象になるものがあります。国の奨学金制度(JASSO)は、大学・短期大学・高等専門学校・専修学校(専門課程)・大学院で学ぶ人が対象です。

国の奨学金制度は独立行政法人日本学生支援機構(JASSO)が運営しており、返済が必要な「貸与型」、と返済が不要な「給付型」、海外留学のための奨学金などがあります。

まずは奨学金制度を運営する団体・企業などを、インターネットや大学の窓口で調べてみることをおすすめします。ご家庭の条件に合うものを比較し、返済不要の給付型や返済が必要でも利息が少ないものから申し込むことで、返済の負担を軽減できるでしょう。

まとめ

子どもが小さいうちは、教育資金を貯めるチャンスの時期と言われています。とはいえ、節約や貯蓄ばかりを考えると疲れてしまったり、その反動でお金を使いすぎてしまうこともあるかもしれません。

「月に○万円貯められたらご褒美に外食をしよう!」など、少し肩の力を抜き、楽しみながら教育資金を貯めていきましょう。

文/田中あさみ イラスト/すがわらけいこ 編集協力/千鳥・東京通信社

SHARE!