あそび

あそび 人間関係・接し方

人間関係・接し方 健康・運動

健康・運動 入学準備

入学準備 国語

国語 園生活

園生活 夢 実現

夢 実現 学校生活

学校生活 学習習慣

学習習慣 幼児期のまなび

幼児期のまなび 性格

性格 本・読書

本・読書 生活習慣

生活習慣 算数

算数 食事・食育

食事・食育

子どものお小遣いの考え方・使い方

親子のマネー教室

世界のお小遣い事情について、ファイナンシャルプランナーの田中あさみさんにお聞きました。

目次

子どもの金銭感覚を養う上で大事な「お小遣い」。国際的に見ると日本の子どものお小遣いは少ない方です。

欧米ではお手伝いなどで自分で稼ぐという家庭が多く、お金の教育も日本より早い段階からから取り入れています。子どもに金銭感覚を身につけさせるためには、早めにお小遣いをあげてお金の使い方をや判断力を養うことが大切です。今回は、日本と世界のお小遣い事情、子どものお金の教育についてお伝えしてしていきます。

田中 あさみ(たなか あさみ)さん

2級FP技能士、AFP認定者、ライター。

2019年から、ライフプランとマネープラン・投資などお金の不安や疑問を解決するための記事を執筆。日本FP協会会員。

お小遣いの平均額はいくら? 日本の子どものお小遣いは国際比較で見ると少ない

2020年にアクサ・インベストメント・マネージャーズが、9カ国の8歳から15歳の子どもとその親を対象に行った調査によると、日本の子どものお小遣いやお手伝いの報酬などを含めた収入は週平均808円です。なお、この調査は800万円以上の年収のある所得層の上位80%が対象です。

同調査をもとに作成した日本を含めたアジア・ヨーロッパ9カ国の、月のお小遣いの目安を見てみましょう。

国際的に比較すると、日本は月に約3200円で台湾の次に子どものお小遣いが少ない国です。

この調査は8歳から15歳の子どもと親が対象ですが、日本の子どもがお小遣いをもらうのは、何歳からなのでしょうか?

株式会社キッズスターが未就学児(0~6歳)の子どもがいる家族644世帯に「子どものおこづかい事情」のアンケートを実施したところ、未就学児がいる家庭の84%が「お小遣いをあげていない」と回答しました。

同調査によると、「『おこづかいをあげていない』と答えたかたの理由に『未就学児にはまだ必要ない』『小学校に入学してからあげたい』という意見が多く見られた」そうです。

お小遣いをあげている家庭では、「子どもがお手伝いをしたときにあげている」という与え方が多く、1カ月の金額では「200円未満」という回答が最多でした。

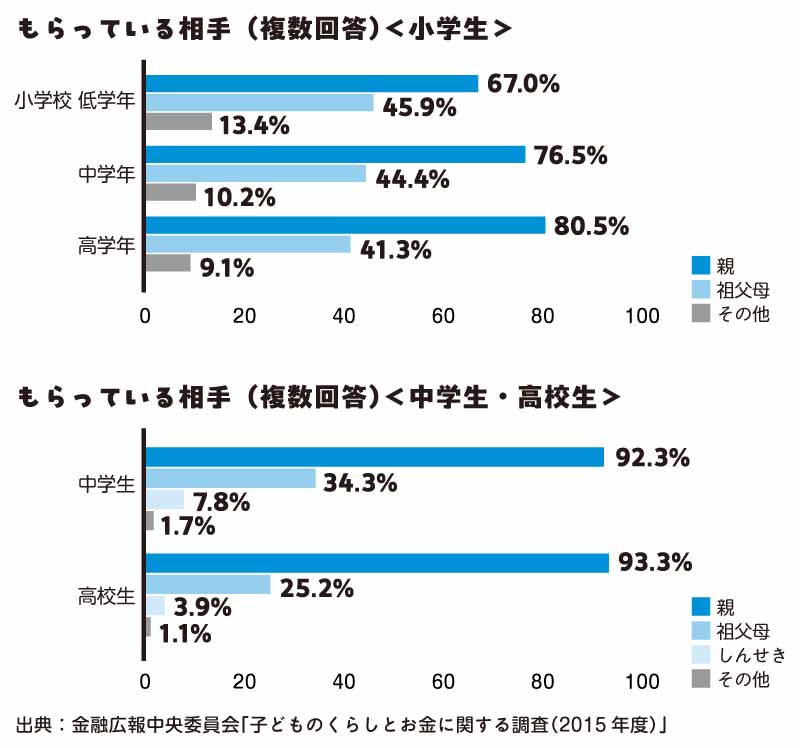

一方で、金融広報中央委員会の「子どものくらしとお金に関する調査」によると、小学生低学年の子どもは72.9%が「お小遣いをもらっている」と回答しています。

また、低学年では月に1回など定期的にお小遣いをもらうのではなく「ときどき」もらっているという回答が57.3%で最も多いです。「ときどき」もらう理由として、小学生のうちは親だけではなく祖父母にもお小遣いをもらっている子どもが多いからと推測されます。

なお、お小遣いの金額で最も多い回答(最頻値)は、「月に1回」もらう場合で 500 円、「ときどき」もらう場合で、低学年・中学年は 100 円となっています。

日本の子どもは父母や祖父母から無条件でお小遣いをもらえるケースが多いですが、マネー教育が進んでいるヨーロッパやアメリカではお小遣いはお手伝いなどで「自分で稼ぐ」子どもが多いようです。

欧米では「ノージョブノーマネー」、お小遣いは自分で稼ぐ!

日本よりもマネー教育が進んでいる欧米では、早いうちから金銭感覚を身につけさせるために、無条件でお小遣いをあげるのではなく「ノージョブノーマネー」の文化が根付いています。

アメリカの子どものお小遣いは年齢ごとに週に1〜2ドルを支払う家庭が多く、小学生は約2000円~6000円と言われています。

「小学生にしては多いのでは?」と感じる方も少なくないでしょう。

アメリカでは生活で必要な服や学用品などを子ども自身に買わせる家庭が多いことから、お小遣いの金額も多くなっています。生活で必要なものを買った後に、余ったお金で自分が欲しいものを買うのです。

また、「chore(お手伝い)」をすることで報酬として「allowance(お小遣い)」をもらうのが一般的です。

お手伝いの内容は犬の散歩や食事の準備・片付けなど日本の子どもがやっているものもありますが、使わなくなった服やおもちゃ、自分で作ったハンドクラフトを売るといったものもあります。

自分で「誰かが欲しがる」と思われるものを作り(または不要品の中から選び)、宣伝をして販売するのです。

スコットランドでは「子どもがお金を持ち歩くのは危険」「小さな子どもが1人で出歩くことがない」、といった治安面の理由でお小遣いを渡さない家庭が多い傾向にあります。

一方で電子マネーが主流のスウェーデンではお小遣いを現金で渡す親が減っており、金融機関が子ども向けのお小遣い管理アプリを開発しました。アプリに登録することで、親の口座から定期的に指定した金額が自動的に子どもの口座へと入金されるしくみで、子どもはアプリを通じてお金の出入りを管理します。

それぞれの国の教育や文化などで「お小遣い事情」が異なるのは興味深いですね。

日本の子どもは「あそび」にお金を使う

ここまでお小遣いをあげる側の目線で解説してきましたが、お小遣いをもらった子ども達のお金の使い方は国際的に違いがあるのでしょうか?

日本・韓国・中国・ベトナムの小・中・高校生のお金の使い方を研究した論文によると、日本の子どもはアクセサリーやゲームセンター、カラオケなどあそびにお金を使う傾向にあります。韓国も小学生の段階から、あそびに関する支出が比較的多くなっています。

あそびにお金を使うことに関して「良いことだと思う」「許されると思う」と答えた子どもは、4カ国の中で日本が最も多くなりました。

中国・ベトナムでは、あそびにお金を使うのは「良くないこと」と認識している子どもが多く「生活・学習費」に比重を置いています。欧米などマネー教育が進んだ先進国では、お小遣いで「まず学用品・生活必需品などを買い、残ったらお金を好きに使える」という方針の親が多いようです。

上で述べた通り、日本の未就学児はお小遣いをもらっていない子どもが多数派です。

ただしお年玉に関する調査では、0~1歳からもらうケースが85%を占めています。もらったお年玉は親が「子ども名義の口座に貯金」という回答が約8割(0~5歳)です。

お小遣いをもらっている小学校低学年は、1位が「おかしやジュース」、次いで「おもちゃなど」、「ゲームをする」となっています。お年玉は、「銀行や郵便局などに貯蓄(預金や貯金)する」という回答が最も多く、わずかな差で「家の人に渡す」が2位となっています。

お小遣いをお金の教育のきっかけに!

未就学児の場合は、お小遣いをもらっていない子どもが多いですが、金銭感覚を身につけさせるためには2~3歳あたりから早めにお小遣いをあげることをおすすめします。

お小遣いの渡し方には毎月一定額を渡す「定額制」、欧米のようにお手伝いなどをした分渡す「報酬制」、両方を取り入れる「ミックス制」の3つがあります。渡し方は、子どもと相談しながら性格や行動パターンを考慮して決定しましょう。

まずは少ない額でお小遣いを渡して「何のためにいくら使ったのか」を報告するように伝えましょう。字が書ける子どもの場合は、自分でお小遣い帳を作って書き出すのがおすすめです。

例えば「自分のおやつを買うために使った」「残った○円は貯める」「○○ちゃんへの誕生日プレゼント」など、金額と用途を親に伝えさせるようにします。

親が用途と金額を紙に書き(またはお小遣い帳をチェック)し、1カ月に1回「今月は自分のために全部使ったから、来月は少し貯金に回せるといいね」など助言してみましょう。これを習慣にしていくと、子どもはだんだんと適切なお金の使い方や判断力を身につけていきます。子どものマネー教育のきっかけとして、お小遣いを活用するとよいでしょう。

普段の遊びの中でも、買い物ごっこやおもちゃ、絵本などで「お金はどのような場面で、どのようなものとして使われるのか」を意識させることも大切です。

まとめ

子どもに正しいお金の知識や判断力を身につけさせるためにも、2・3歳くらいからお小遣いをあげて、使った金額やその使い道について親がアドバイスをしてあげるのがおすすめです。お金について親子で会話する機会を増やすことから、お金の教育を始めてみてはいかがでしょうか。

ポピーが運営する教育情報サイト「ポピフル」では、他にもファイナンシャルプランナーによる子どものマネー教育の実践的な方法をご紹介しています。合わせてご覧ください。

専門家が教える!子どもにお年玉でお金の勉強をさせる方法

子どもの教育費はいくらかかる? 教育資金をどう貯める?

文/田中あさみ イラスト/すがわらけいこ 編集協力/千鳥・東京通信社

SHARE!